Saitin kautta on tullut paljon hyviä viestejä, ja moni pohtii, kuinka jätehuollon alalla voi menestyä. Erityisesti on havaittu, että suuret yritykset ovat saaneet julkisista kilpailutuksista urakoita, ja mietitty, kuinka niitä vastaan voi pärjätä. On todella kova kilpailu alalla.

Itse en nimenomaan ole nähnyt alalla kovaa kilpailua vaan päinvastoin kilpailun puutetta. Moni pieni jätefirma on lopettanut tai keskittynyt muihin kuljetuksiin samaan aikaan, kun asumisen ja kunnan palvelutoiminnan jätehuollossa ei ole enää voinut tehdä suorasopimuksia. Olen yrityksen perustamisesta asti ajatellut, että jätteiden kuljetuksen markkina keskittyy, ja kirjoittanut siitä aiemminkin.

Ajatuksilleni saan varovaisesti tukea Suomen Kiertovoima ry:n selvityksestä. Sen lukeminen suorastaan voi pienyrittäjää alkaa ahdistamaan: Pienten yritysten kannattavuus on usein heikompaa. Markkina on keskittynyt voimakkaasti, ja jatkanee keskittymistään.

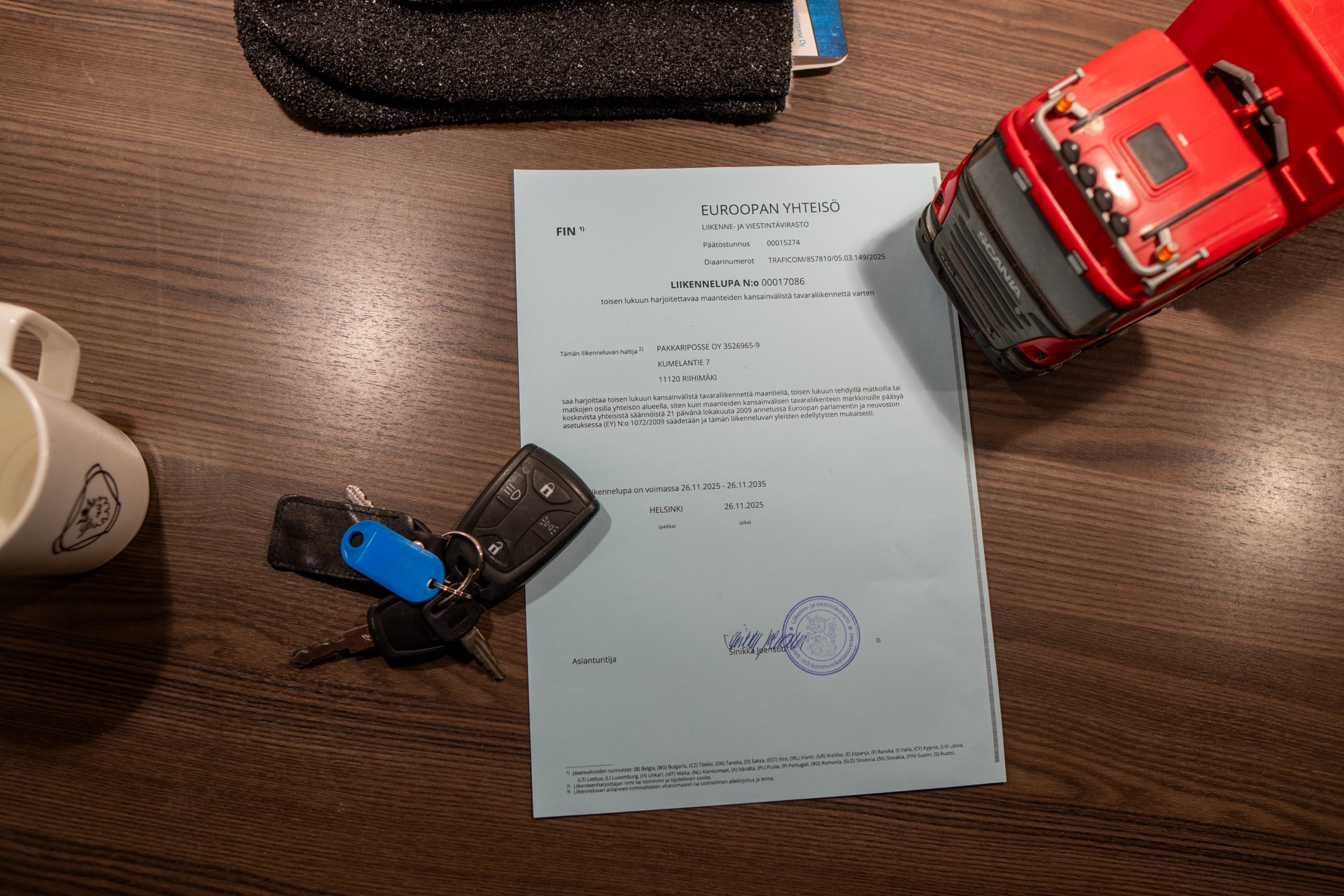

Näyttää siltä, että Pakkariposse on saanut kolmannen urakan.

Vaikka jätteen ei arkisesti ajatella loppuvan koskaan, siihen liittyvästä työstä kilpailee Suomessa 140 yritystä. Niistä valtaosa on mikro- ja pienyrityksiä. Yrityksistä reilu puolet toimii kunnan järjestämän jätehuollon kuljetuksissa, ja kuntayhtiöiden kilpailutuksissa voittaneista 84 prosenttia on pieniä yrityksiä.

Toisaalta kaikista reilusta 520 urakasta isoilla on 65 prosenttia, ja yhdeksän kuntayhtiön kilpailutuksissa urakoita on saanut vain kaksi yritystä. Ikäviä merkkejä kilpailun vähenemisestä on siis ollut. Kun tarjouksia jättää vain kaksi isointa yritystä, on heillä hyväkin mahdollisuus vaikuttaa hintatasoon.

Näyttää siltä, että Pakkariposse saa kolmannen oman urakan, joka alkaa syksyllä 2027. Sen myötä ollaan tilailtu uutta kuorma-autoa. Tokikaan ei vielä puhuta siitä, että nimet olisi laitettu papereihin, ensierät maksettu ja jääty odottelemaan autoa tehtaalta, vaan tehty asioita ennakoivasti limittäin.

Nyt oli Joan ja Vertin vuoro valikoida auton merkki ja varusteet. Kirjavien possen välisten keskustelujen jälkeen – tai niistä huolimatta – kaksikko päätyi Volvoon. FM-mallin sijaan he halusivat FMX:n, mikä kieltämättä omasta mielestäni on tyylikseen erottuva pakkarin alustana. Autosta teen nettisivuille toki tarkemman esittelyn viimeistään, kun se luovutetaan meille.

Mutta ovatko julkiset kilpailutuksen kautta saatavat urakat ainoa jätehuoltofirman tapa saada liikevaihtoa?

Vaikka roskakuski tyhjentämässä pyörien päällä olevan muovisen säiliön pakkariin on tyypillinen näky jätehuollosta, jätteet voivat olla muunlaisissakin keräysvälineissä: puristimissa, vaihtolavoissa, syväkeräyssäiliöissä. Jätteitä noudetaan kiinteistöjen pihoista mutta niitä myös kuljetetaan pitkiä matkoja, esimerkiksi lajittelupihoista terminaaleihin, joissa jäte lajitellaan ja jalostetaan.

Lopulta tuurilla vaikuttaisi olevan oma osuutensa.

Jätehuolto ei myöskään ole vain keräysvälineiden tyhjentämistä. Yrittäjä on voinut lisäksi pestä astiat sekä vaihtaa ja korjata rikkinäiset. Hän on voinut koostaa asiakkaalle raportin jätteiden määristä ja tarjota neuvontaa. Lokakaivojen tyhjennykset ovat tyypillisesti olleet myös osa paikallisen yrittäjän palveluita.

Perinteisesti yrittäjä on voinut tarjota kaikki palvelut asiakkaalle ja ennen kaikkea tehdä sopimuksen suoraan hänen kanssaan. Jätelaki on kuitenkin muuttanut tilannetta, koska kierrätyksen on haluttu lisääntyvän ja keräyksen tehostuvan ja tasavertaistuvan.

Vaikka muun kuin asumisen ja kunnan palvelutoiminnan jätehuolto ei ole kunnan vastuulla vaan jätteen haltijan, kilpailutuksien välttämistä se ei kuitenkaan aina tarkoita. Julkisten tahojen, kuten hyvinvointialueiden, yliopistojen ja Puolustusvoimien, on järjestettävä kilpailutus, jos urakan arvo on vähintään tietyn summan. Ainoastaan yrityksille käytännössä voi jätefirma kaupata suoraan palveluitaan ilman kilpailutusta – vaikka tokihan moni yrityskin luultavasti haluaa vertailla hintoja.

Kilpailutuksessa voi vain hirvittää se, millä hinnan saa alemmaksi kuin iso firma. Nehän pelannevat sillä, että kun kaikkea on paljon, yksittäisen osasen hinnan saa pieneksi. Toisaalta lopulta tuurilla vaikuttaisi olevan oma osuutensa, vaikka laskisi hinnan kuinka hyvin. Toisen ajatuksia kun ei voi lukea vaan ainoastaan uumoilla. Mutta jos näin ei olisi, tilannehan olisi huolestuttava, ellei peräti lainvastainen.

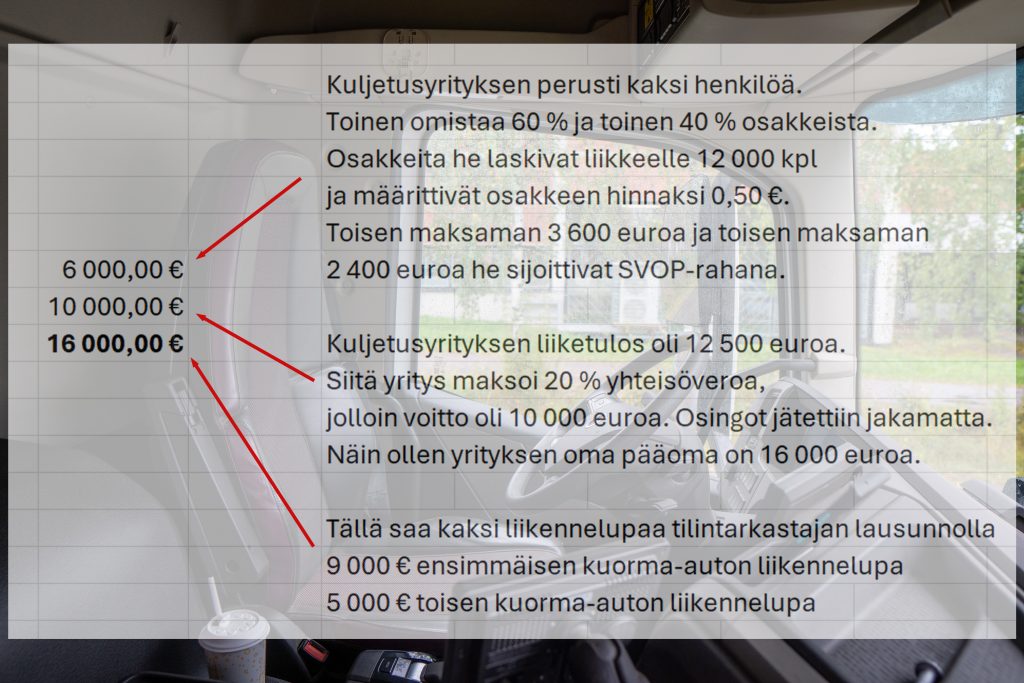

Alalla menestymisen ei siis pitäisi olla kiinni siitä, että kilpailevia yrityksiä on paljon – enemmänkin se on kiinni rohkeudesta kisata jättiläisiä vastaan keskittyvässä markkinassa. Silloin posse iloitsee jokaisesta hetkestä, jolloin saa laittaa uuden pakkarin tilaukseen.