Kun perustin Pakkaripossen, tiesin, että kuorma-autot maksavat kuusinumeroisia summia. Tiesin myös, että sen ei tarvitse olla este; minulla ei tarvitsisi olla satojen tuhansien eurojen säästöjä. Myös yritykset voivat saada pankista lainan sekä ostaa auton pätkällä.

Olen kertonut yrittäjyydestä somessa, ja sitä kautta sain yhteydenoton rahoitusyhtiö Scania Finansista (joka tunnetaan myös Traton Finansina). He kutsuivat minut keskustelemaan eri tavoista rahoittaa kuorma-auto, ja sainkin tapaamisessa hyvän käsityksen vaihtoehdoista. Se todella vahvistui, että rikas ei tarvitse olla yrittäjäksi ryhtyessään mutta huolellinen rahan riittävyydestä. Toisaalta ei kannata ja voikaan aloittaa yrittäjänä vailla pennin ropoa.

Käyn tässä artikkelissa läpi tavat hankkia kuorma-auto – siis maksaa tämä usein satojen tuhansien hankinta. Jutussa esimerkkinä on 200 000 euroa arvonlisäverottomalta hinnaltaan maksava kuorma-auto, ja arvonlisävero on kirjoitushetkellä tavaroista ja palveluista maksettava 25,5 prosenttia. Arvonlisävero ei lopulta jää yrityksen kuluksi mutta yrityksen on se ostoistaan maksettava.

Suora kauppa

Jos yrityksen tilillä vain on riittävästi rahaa, se voi maksaa kuorma-auton hinnan kerralla. Tällöin yritys maksaa kuorma-automyyjälle auton hinnan ja arvonlisäveron. Koska auton arvonlisäveroton hinta on 200 000 euroa, yrittäjä siirtää tililtään 251 000 euroa. Toisaalta hän saa 51 000 euroa valtiolta takaisin kuukausien kuluttua, tai tarkemmin hän vähentää siitä osan omien myyntiensä arvonlisäveroista.

Kerralla maksettavaksi 251 000 euroa on kuitenkin valtava summa. Pieni ja tuore yrittäjä tuskin voi haaveillakaan siitä, että raha olisi tilillä. Lisäksi niin iso summa tekee loven tiliin, mikä voi riskeerata kyvyn maksaa laskut ja palkat ajallaan. Palautuuko myöskään auton hinta, 200 000 euroa, itsensä takaisin ja kuinka nopeasti? Jos auto tuottaa joitakin tuhansia kuukaudessa, siihen menee vuosia.

Osamaksu

Ison hinnan voi paloitella osiin ja maksaa pitkällä aikavälillä, ja siitä on osamaksussa kyse. Tyypillistä on 48 ja 60 kuukauden maksuaika: maksettava summa siis jaetaan niin moneen osaan ja lisätään päälle korko. Toisaalta koko auton hintaa ei voi jakaa eriin, vaan ostohetkellä edellytetään ensimmäisen erän eli käsirahan maksamista. Useimmiten se on vähintään auton koko hinnan arvonlisävero – 200 000 euron autosta siis 51 000 euroa.

Rahoitusleasing

Rahoitusleasing on melko lähellä osamaksua siinä mielessä, että auton kokonaishinnasta maksetaan käsiraha ja isointa osaa hinnasta lyhennetään kuukausittain. Käsiraha on usein pienempi, 10–20 prosenttia, ja lisäksi sovitaan loppuerä eli jäännösarvo, joka sekin voi olla 10–20 prosenttia. Auto toimii vakuutena, sillä koska rahoitusyhtiö omistaa auton, se voisi ottaa sen vain takaisin itselleen, jos kuljetusyritys menisi vararikkoon.

Kuukausittain auton ostaja maksaa käytännössä vuokraa autosta, ja rahoitusyhtiö on auton omistaja. Auton arvonlisäverokaan ei aiheuta ikävää pommia, sillä ostaja maksaa sen maksuerissä niin, että arvonlisävero lasketaan maksuerän summasta, ei koko auton hinnasta.

Miten käsirahan voisi rahoittaa?

- Pankista voisi lainaa ottaa myös osamaksun tai leasingin käsirahaan. Tällöin pitää olla vakuus. Korkoa joutuu maksamaan eli käsirahaan ja sitä kautta koko auton hintaan tulee tuhansia euroja. Laina pankista 50 000 euron käsirahaan 5 vuoden maksuajalla voisi maksaa lähes 10 000 euroa.

- Pikavipit voi saada nopeasti ja sinänsä helposti, että takaa ne yrittäjänä henkilökohtaisesti, mutta luultavasti ovat pankkia kalliimpia käsittely- ja korkokuluiltaan ja voivat syödä kassasta huomaamatta rahaa. 50 000 euron käsiraha voisi pikavipin koron ja käsittelykulujen myötä nousta 25 prosenttia joka kuukausi, joten viiden vuoden vippi maksaisi 35 000 euroa.

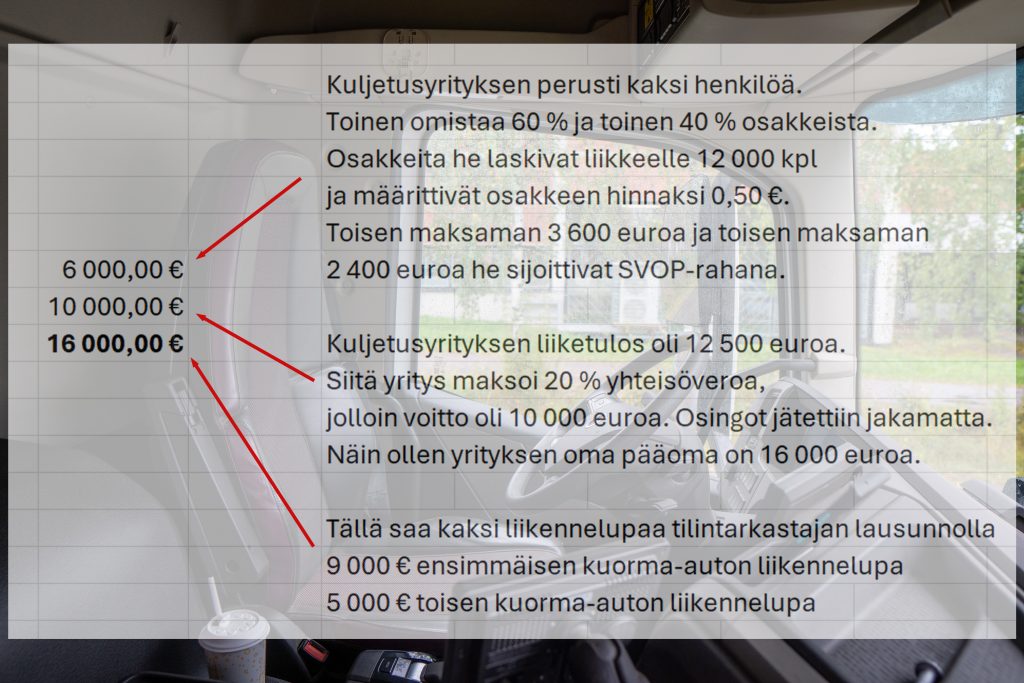

- Jos yrittäjän tai osakkaan omalla tilillä on säästöjä, voi hän lainata sitä korottomasti yhtiölleen. Velan saa nostella takaisin kassan tilanteen mukaan. Omien rahojen sijoittaminen SVOP-rahastoon eli yrityksen omaan pääomaan voi olla vieläkin kannattavampaa, koska oma pääoma vahvistuu; toisaalta sijoituksen saaminen takaisin ei ole yhtä helppoa kuin lainan.

- Mahdotonta tuskin olisi saada ulkopuolista tahoa rahoittamaan autoa, jos sen voi nähdä kannattavana sijoituksena. Yritys voisi laskea liikkeelle lisää osakkeita sen verran, että niiden myynnistä kertyisi käsirahaan tarvittava potti. Se vain voi viedä pitkän ajan ja viivästyttää auton saamistakin. Lisäksi yrittäjä ja muut osakkaat luopuisivat omistuksestaan – onko siihen nähden vaikkapa lainakulut pienempi paha?

Käyttöleasing

Käyttöleasing on lähestulkoon auton vuokraamista: vuokra-ajan kuljetusyritys maksaa kuukausittain summaa, joka kattaa auton kulut, usein myös huollot. Vuokralleottaja ei vastaa jäännösarvosta eikä luonnollisestikaan omista autoa. Vuokra on kulua, joka on yrityksen ennakoitavissa: vuodessa auto maksaa 12 kertaa kuukausivuokra, eikä yllätyksiä koidu vaikkapa vikojen korjaamisesta.

Pankista lainaaminen

Myös pankki voi rahoittaa kalliita hankintoja. Siinä missä Scania Finansin kaltaiset rahoitusyhtiöt ovat erikoistuneet kuorma-autojen rahoittamiseen, pankit voivat olla varauksellisempia: kuljetusala on herkkä suhdanteille, auto menettää arvoaan nopeasti ja kuljetusyrityksen tulot eivät välttämättä ole tasaisia. Lisäksi pankki kaipaa vakuutta. Kuorma-auto ei vakuudeksi ole hyvä, koska pankki ei olisi varma, mitä se siitä saisi kuljetusyrityksen vararikossa. Vakuus voi sen sijaan olla vaikkapa Finnveran 80 prosentin ja yrittäjän henkilökohtainen 20 prosentin takaus.

Lainasta pankki haluaa toki koron, joka asuntolainoista tuttuun tapaan on vaikkapa 3, 6 tai 12 kuukauden Euribor ja pankin oma marginaali. Lyhennystapojakin on useita, ja niistä annuiteetti voi olla yritykselle paras, koska se on ennakoitava: laina-aika ei muutu, ja koronmääräytymisjakson keston ajan lyhennyserä pysyy suht samana – 12 kuukauden Euriboria käytettäessä yrittäjä voi lyhennyserät ennakoida vuodeksi eteenpäin tulojen ja menojen seurannassaan.

Vaikutus taseeseen

Kerralla sekä osamaksulla maksaminen siirtävät auton yrityksen omaisuudeksi eli sen taseeseen. Silloin autot nostavat yrityksen arvoa. Se voi olla jopa haitaksi, jos firman myyminen on suunnitelmissa. Ostajan löytäminen on luultavasti helpompaa, kun yrityksen arvo on pienempi mutta kalusto tulee liisattuna mukana.

Kun autot ovat yrityksen omaisuutta, niistä tehdään poistoja. Tyypillisesti poistoa tehdään 25 prosenttia vuodessa. 200 000 euron autosta ensimmäisenä vuotena kirjataan poistona 50 000 euroa. Poistot syövät tulosta mutta niin tekevät rahoituksen vuokrakulutkin.

Taseeseen merkataan myös velat, eli osamaksussa maksamaton osa auton hinnasta ja pankkilainasta jäljellä oleva määrä. Rahoittajia erityisesti kiinnostaa yrityksen omavaraisuusaste, eli mikäli velan osuus koko taseen arvosta on riittävän suuri, voivat rahahanat pysyä kiinni. Velaton yrityksen ei suinkaan tarvitse olla; tärkeintä on raha-asioiden hoitaminen kokonaisuudessaan fiksusti.