Kuljetusyrityksen tyhjästä aloittavalla ei ole helppoa, sillä ennen kuin kuorma-autolla saa yhtään tehdä rahaa, on rahaa oltava jo käytännössä toistakymmentä tuhatta euroa. Esimerkiksi jätekuljetusyrityksen on oltava jätehuoltorekisterissä, ja rekisteröinti sinne maksaa 590 euroa. Liikennevakuutukseen on vuodessa syytä varata reilu pari tonnia, ja jos haluaa kaskon (tai rahoitus sitä edellyttää), kannattaa varata toinen mokoma. Ja vaikka kuorma-auton maksaisi osissa, rahoituksen isoon ensieräänkin on varauduttava. Isot lakiin perustuvat kulut ovat haaste, jota paljonkin olen pureskellut yrityksen alkuvaiheessa.

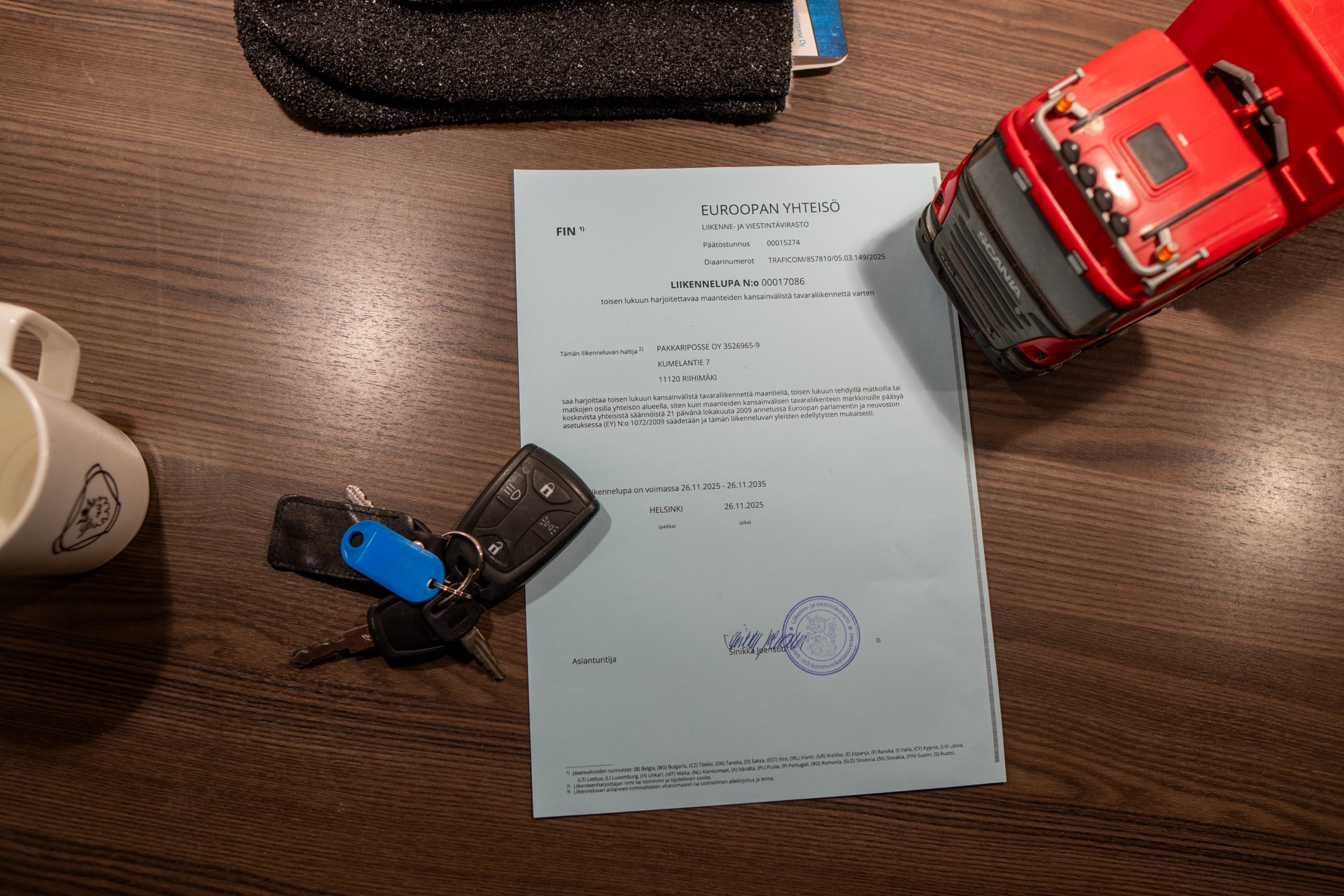

Kenties kiperin omasta kuorma-autosta haaveilevan rahallinen haaste on liikennelupa ja varsinkin sen vakuus. Lupaa haettaessa on nimettävä liikenteestä vastaava eli liikenneyrittäjätutkinnon suorittanut henkilö. Tutkinnon edellyttämien kokeiden hinta on 240 euroa, ja jos haluaa niitä varten käydä kurssin (se ei enää ole pakollista), voi joutua pulittamaan toista tuhatta euroja. Kutakin kuorma-autoa varten tarvitaan erillinen liikennelupa, ja jokaiselle liikenneluvalle edellytetään vakuutta. Kolmella autolla aloittava yrittäjä tarvitsee 19 000 euroa vakuuksiin – ehkä vähintään sen verran, kuin autojen töissä pitäminen kuukaudessa maksaa.

Pankit voivat olla arkoja luotottamaan kuljetusalan yrityksiä.

Pankki apuun?

Jättisumma voi toki hetkeksi lamauttaa, mutta sitten yrittäjäksi meinaavan on aloitettava järjestelmällinen lähestyminen ongelmaan. Ensimmäisen kuorkin osalta luvan vakuus on 9 000 euroa ja kunkin seuraavan osalta 5 000 euroa. Yrittäjän on ensinnäkin mietittävä, kuinka monella autolla on järkevä aloittaa, ja ennen kaikkea asetettava kulut järjestykseen: vakuuteen on rahat oltava ennen kuin autot liikkuvat, kun taas esimerkiksi kuljettajien ensimmäisiin palkkoihin on muutaman viikon pelivara, koska palkan voi maksaa 3 viikon kuluttua palkkajakson päättymisestä. Liikennevakuutuksen laskun maksuaikakin luultavasti on yli kuukausi.

Auttaisiko pankki aloittavaa yrittäjää? Yhtäältä vakuuteen ja miksei muihinkin alkuvaiheen kuluihin voisi lainata rahaa pankista tai pankki voisi toimia vakuuden takaajana. Siinä vain voi olla kaksi ongelmaa. Ensinnäkin pankit voivat olla arkoja luotottamaan uusia ja suhdanteista riippuvaisia kuljetusalan yrityksiä. Toiseksi pankki voi edellyttää vahvistettua tilinpäätöstä. Toisin sanoen yrityksellä on oltava tilikausi takana ja siitä yhtiökokouksen vahvistama tilinpäätös. Tämän voisi ratkaista määrittämällä ensimmäisen tilikauden vaikka kuukauden mittaiseksi, mutta saisiko yrittäjä ilman kuorma-autoa tehtyä tilikaudesta tuloksellisen?

Riittävä pääoma

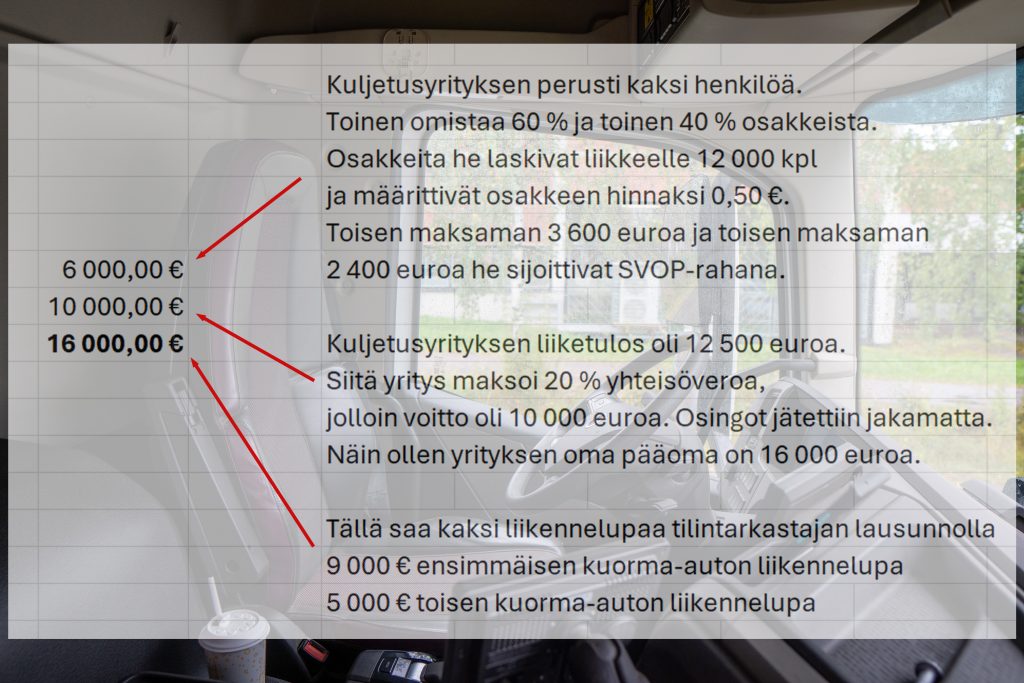

Traficomin mukaan liikenneluvan voi saada myös niin, että tilintarkastaja toteaa tilinpäätöksestä vakuussummia vastaavan vakavaraisuuden. Toisin sanoen yhden auton yrittäjällä on oltava pääomaa 9 000 euron ja kahden auton yrittäjällä 14 000 euron edestä. Pääomaa on esimerkiksi yrityksen tekemä voitto sekä perustettaessa osakkeista maksettu hinta, joka on joko osakepääomaa tai nykyään suosittua SVOP- eli vapaan sijoitetun oman pääoman rahaa. Siis kun yritys on takonut viisinumeroisen voiton ja maksanut siitä yhteisöveron ja yhtiökokous on päättänyt olla jakamatta liikaa osinkoja, kuljetusyrityksellä saattaa ollakin riittävästi pääomaa liikennelupaa varten. Se ei välttämättä kuukauden tilikauden aikana tapahdu, mutta vuodessa voisi ollakin mahdollista.

Toisaalta jos yrittäjällä, ja muilla yrityksen osakkailla, on riittävästi säästössä rahaa ja halu sijoittaa sitä paljon yritykseen, liikenneluvan edellyttämän summan voisi kerryttää osakepääomaan tai SVOP-rahaksi. Jos sijoitus olisi 11 000 euroa ja ensimmäinen tilikausi kolme kuukautta eikä niiden aikana yritys tekisi tappiota, tilintarkastaja voisi todetakin Traficomille riittävän vakavaraisuuden. Itse asiassa Traficomin mukaan tilinpäätöksen ei tarvitse olla vahvistettukaan, eli kesken tilikaudenkin tilintarkastaja voisi välitilinpäätöksestä todeta vakavaraisuuden.

Yhdistelmät

Perustettaessa yritykseen sijoittaminen voi olla huono idea silloin, kun osakkaat eivät halua lähteä tuhansien eurojen sijoituksiin (riippuen toki osakkaiden määrästä ja omistusosuuksista). Sijoituksia ei aina saa helposti, jos lainkaan, takaisin. Jos yrittäjällä tai jollakulla muulla säästöjä kuitenkin on, niistä voi lainata rahaa omalle yritykselle. Vaikka osakkaan lainaama raha ei olekaan osakeyhtiön omaa vaan vierasta pääomaa ja siten ei kelpaa vakavaraisuuden osoittamiseen, tilille pantattavaksi vakuudeksi se käy. Yksinkertaisesti osakas lainaa 9 000 euroa firmalle, pankki panttaa sen Traficomille ja viikon sisään sininen arkki saapuu postissa.

Omat säästöt ovat kuin 24/7 palveleva aina lainaamaan aulis pankki.

Sekalaiset tavat osoittaa vakavaraisuus käyvät, sillä Traficomin mukaan voi olla yhdelle liikenneluvalle vaikkapa panttaus ja toiselle tilintarkastajan lausunto. Lisäksi panttauksen voi vapauttaa heti, kun tilintarkastajalta saa lausunnon. Näin ollen yhdellä autolla ja pantatulla lainaamallaan 9 000 eurolla aloittava kuljetusyrittäjä voi kerryttää rauhassa pääomaa, ja kun tilintarkastaja myöhemmin toteaa sen riittävän kolmeen liikennelupaan, yrittäjä saa pantatun rahan takaisin ja lisäksi kahdelle uudelle kuorma-autolle liikenneluvat. Liikenneluvat voi muuten hakea kerralla, vaikkei kaikkien autojen hankinta olisi varmaakaan.

Malta muutama vuosi

Kuljetusyrityksen tyhjästä aloittaneena en voi olla toteamatta, että omat säästöt ratkaisevat monia ongelmia. Niistä pystyy lainamaan ulkopuolista lainan antajaa riskittömämmin omalle yritykselle, ja kun yrityksen kassa on vahva, maksaa velat itselle pois. Lisäksi säästöillä voi yksityiselämän kuluista selvitä silloin, kun ei pysty yrityksestä nostamaan palkkaa. Omat säästöt ovat kuin 24/7 palveleva aina lainaamaan aulis pankki. Toki yrittäjän itsensäkin lainaama raha vieraana pääomana heikentää yrityksen omavaraisuutta kuvaavaa lukua. Se saattaa vaikuttaa ulkopuolisten rahoittajien lainapäätöksiin.

Kuljetusyritystä ei välttämättä siis kannata perustaa heti silloin, kun saa kuorma-auton ajo-oikeuden. Kannattaa tehdä jokunen vuosi töitä palkansaajana. Silloin voi kerätä säästöjen lisäksi kokemusta ja näkemystä ja vaikka valmistautua pieni pala kerrallaan liikenneyrittäjätutkinnon kokeisiin. Samalla harjoittaa pitkäjänteisyyttä, jota kuljetusyrittäjänä menestyäkseen tarvitsee.

Toivottiin artikkelia yrittäjyydestä siitä näkökulmasta, että ”niitä maksuja ja erilaisia kortteja on liudan verran oltava hoidettuna aina”, ja päädyin painottamaan liikennelupaa – sehän on kuljetusyrittäjän iso alkumörkö. Käsittelen aihetta vain osakeyhtiön yrittäjän näkökulmasta, koska siitä minulla on kokemusta. Mistä itse haluaisit lukea? Kerro alla olevalla lomakkeella.